بهترین سرمایه گذاری در ده سال آینده؛ از طلا تا بازارهای جهانی

اقتصاد ایران در سالهای گذشته تورمهای سنگین 30 تا 40 درصدی را تجربه کرده است. این تورم مداوم باعث میشود ارزش پول نقد با سرعت بالایی کاهش پیدا کند. وقتی قیمت کالاها و خدمات به طور پیوسته بالا میرود، قدرت خرید کم میشود و نگهداری پول نقد به معنای از دست دادن قطعی ثروت است. در چنین شرایطی، برنامهریزی مالی نیازمند شناخت دقیق از بازارهایی است که میتوانند ارزش پول را حفظ کرده و سود واقعی ایجاد کنند. انتخاب بهترین سرمایه گذاری در ده سال اینده برای هر فرد، به میزان سرمایه، اهداف مالی و تحمل ریسک او بستگی دارد. در این مقاله به بررسی بازدهی، مزایا و ریسکهای بازارهای مختلف از جمله طلا، مسکن، بورس، خودرو، ارزهای دیجیتال و بازارهای جهانی میپردازیم تا بتوانید مناسبترین تصمیم را برای دارایی خود بگیرید.

اصول کلیدی برای انتخاب سرمایهگذاری 10 ساله

سرمایهگذاری بلندمدت شبیه به کاشتن یک درخت است. شما نباید هر روز خاک را کنار بزنید تا رشد ریشهها را بررسی کنید. برای انتخاب بهترین روش، باید چند اصل اساسی را در نظر بگیرید که به شما کمک میکنند در طول یک دهه، بازدهی منطقی و امنی داشته باشید.

1. بررسی اهداف مالی و افق زمانی

اولین قدم برای پیدا کردن بهترین سرمایه گذاری در ده سال اینده، تعیین هدف است. آیا هدف شما تنها حفظ ارزش پول است یا به دنبال رشد چند برابری دارایی خود هستید؟ برای حفظ ارزش، بازار مسکن و طلا گزینههای مناسبی هستند. اما اگر به دنبال سودهای بالاتر هستید، باید روی بورس و بازارهای نوین تمرکز کنید. افق 10 ساله به شما اجازه میدهد که روی داراییهای پرریسکتر اما با پتانسیل رشد بیشتر سرمایهگذاری کنید، زیرا فرصت کافی برای جبران نوسانات بازار را خواهید داشت.

2. میزان سرمایه اولیه و نقدشوندگی

سرمایه اولیه شما نقش مهمی در انتخاب بازار دارد. بازار مسکن نیاز به مبالغ بالایی دارد، در حالی که خرید طلا، سهام بورس یا ارز دیجیتال با مبالغ بسیار کم (حتی با 500 هزار تومان) نیز امکانپذیر است. فاکتور مهم بعدی نقدشوندگی است. نقدشوندگی یعنی چقدر سریع میتوانید دارایی خود را به پول نقد تبدیل کنید. طلا و بورس نقدشوندگی بالایی دارند، اما فروش یک ملک ممکن است ماهها زمان ببرد.

3. درک اثر مرکب و تابآوری روانی

سود مرکب یکی از مهمترین مفاهیم در بازههای 10 ساله است. این اثر زمانی عمل میکند که شما سودهای بهدستآمده را دوباره سرمایهگذاری کنید. همچنین، در طول 10 سال قطعاً بحرانهای اقتصادی متعددی رخ خواهد داد. برای موفقیت، باید تابآوری روانی داشته باشید و با افتهای مقطعی بازار، داراییهای ارزشمند خود را با ضرر نفروشید.

4. سطح ریسکپذیری و تنوعبخشی

هر چقدر به دنبال سود بیشتری باشید، باید ریسک بیشتری را بپذیرید. برای کاهش ریسک در بازه 10 ساله، ایجاد تنوع در سبد دارایی ضروری است. نیازی نیست در تمام بازارها حضور داشته باشید، بلکه باید ترکیبی از داراییها را انتخاب کنید که رفتار متفاوتی دارند. به عنوان مثال ترکیبی از داراییهای ریالی تولیدکننده ارزش (مثل سهام) و داراییهای مرتبط با دلار (مثل طلا) میتواند تعادل خوبی ایجاد کند.

مقایسه بازدهی بازارها در 10 سال گذشته

نگاهی به عملکرد بازارها در دوره 10 ساله گذشته (از 1393 تا 1403) راهنمای بسیار خوبی برای پیشبینی آینده است. آمارها نشان میدهند که بازارهای مالی توانستهاند تورم را شکست دهند:

- طلا و سکه: در 10 سال گذشته، هر گرم طلای 18 عیار حدود 3,243 درصد رشد داشته است. سکه امامی حدود 3,962 درصد و ربع سکه با ثبت یک رکورد بینظیر، حدود 4,949 درصد رشد را تجربه کرده است. دلیل رشد بیشتر ربع سکه، تقاضای بالاتر برای سرمایههای خرد بوده است.

- بورس: شاخص کل بورس در این بازه زمانی از حدود 79 هزار واحد به بیش از 2 میلیون و 200 هزار واحد رسید که نشاندهنده رشد تقریبی 2,730 درصدی است. البته این عدد میانگین کل بازار است و برخی سهمها رشد بسیار بیشتری داشتهاند.

- مسکن: میانگین قیمت هر متر مربع مسکن در تهران در طول 10 سال حدود 1,993 درصد (تقریبا 20 برابر) رشد کرده است. این رشد در برابر افزایش 7 برابری تورم عمومی، عملکرد بسیار خوبی محسوب میشود.

- دلار: ارزهای خارجی مانند دلار در این بازه حدود 366 درصد بازدهی داشتهاند که نشان میدهد نگهداری دلار فیزیکی نسبت به بورس، طلا و مسکن سودآوری کمتری داشته است.

در ادامه مقاله، هر این بازارها را برای سرمایهگذاری در ده سال آینده بررسی میکنیم.

1. بازار بورس و سهام

سرمایهگذاری در بورس به معنای خرید سهام شرکتهای فعال در اقتصاد است. با وجود تمام نوسانات و رکودهای مقطعی، بورس در دورههای 10 ساله همواره پتانسیل بالایی برای جهشهای خیرهکننده دارد و به عنوان یکی از بهترین گزینهها شناخته میشود.

مزایای بورس

- نقدشوندگی بالا: امکان تبدیل سریع سهام به پول نقد در هر لحظه.

- سرمایه اولیه اندک: شروع سرمایهگذاری حتی با مبلغ 500 هزار تومان.

- شفافیت مالی: دسترسی به صورتهای مالی شرکتها و دادههای شفاف.

- سودآوری شرکتهای صادراتمحور: رشد سودآوری شرکتهای بزرگ با افزایش قیمت دلار.

ریسکهای بورس

- نوسانات شدید: قیمتها میتوانند در کوتاهمدت تحت تاثیر هیجانات قرار بگیرند.

- قیمتگذاری دستوری: دخالتهای نهادهای دولتی در تعیین قیمت محصولات شرکتها.

- نیاز به دانش تخصصی: برای تحلیل بنیادی و تکنیکال، حتما باید دانش کافی کسب کنید.

چشمانداز 10 ساله بورس

برای موفقیت در بورس طی ده سال آینده، استراتژی درست تمرکز بر سهام شرکتهای بنیادی و کالا محور است. شرکتهایی که داراییهای فیزیکی عظیم دارند، طرحهای توسعه مشخصی برای سالهای آینده تعریف کردهاند و محصولات خود را صادر میکنند، بهترین انتخابها هستند. زمان در بورس دوست شماست؛ چرا که نوسانات کوتاه را از بین میبرد و قدرت سود تقسیمی سالانه را نمایان میکند.

2. بازار طلا و سکه

طلا همواره به عنوان دارایی امن سرمایهگذاران و یک پول سخت در جهان شناخته میشود. خرید طلا روشی مطمئن برای حفظ قدرت خرید در برابر کاهش ارزش ریال است و ارزش آن وابستگی زیادی به شرایط و تصمیمات اقتصادی داخل کشور ندارد، زیرا قیمت آن بر اساس اونس جهانی و نرخ روز دلار تعیین میشود.

مزایای طلا

- نقدشوندگی عالی: معتبر بودن طلا در تمامی نقاط دنیا.

- ارزش ذاتی: عدم وابستگی قیمت به تصمیمات اقتصادی داخلی کشور.

- سادگی خرید و فروش: عدم نیاز به دانش تخصصی پیچیده برای خریدو فروش آن.

- سپر تورمی: حفظ قدرت خرید در دورههای بیثباتی اقتصادی.

ریسکهای طلا

- امنیت نگهداری: خطر سرقت طلای فیزیکی در منزل.

- حباب قیمتی: احتمال پرداخت مبلغی بیش از ارزش واقعی طلا در خرید سکه.

- اجرت ساخت: خرید طلای زینتی به دلیل مالیات و اجرت، صرفه اقتصادی ندارد.

چشمانداز 10 ساله طلا

در ده سال آینده طلا قرار نیست ثروت شما را ده برابر کند، اما قطعاً ارزش آن را در برابر تورم حفظ خواهد کرد. بهترین روش برای ورود به این بازار، خرید طلای آبشده (بدون اجرت) یا استفاده از صندوقهای سرمایهگذاری طلا در بورس است که مشکل امنیت نگهداری را به طور کامل حل میکنند. اختصاص دادن 15 تا 20 درصد از سبد دارایی به طلا، تصمیمی منطقی برای ده سال آینده است.

3. بازار مسکن و مستغلات

بازار املاک یکی از سنتیترین و محبوبترین روشهای سرمایهگذاری است. محدود بودن زمین در مناطق شهری و افزایش هزینههای مصالح ساختمانی باعث میشود ملک همیشه با تورم رشد کند. این حوزه به دلیل ماهیت فیزیکی خود، اعتماد بالایی را جلب کرده است.

مزایای مسکن

- دارایی ملموس: مالکیت فیزیکی که امنیت روانی بالایی دارد.

- درآمد غیرفعال: امکان کسب درآمد اجارهبها علاوه بر رشد قیمت ملک.

- ثبات نسبی: مقاومت بالا در برابر نوسانات هیجانی و ریزشهای ناگهانی.

ریسکهای مسکن

- نقدشوندگی پایین: فروش ملک ممکن است در زمان رکود ماهها طول بکشد.

- نیاز به سرمایه بالا: مانع اصلی برای بسیاری از افراد، مبلغ سنگین اولیه است.

- هزینههای جانبی: پرداخت مالیات، هزینههای تعمیرات و استهلاک ساختمان.

چشمانداز 10 ساله و انواع املاک

- املاک کوچک مسکونی: خرید آپارتمانهای کوچک (متراژ پایین) گزینه بسیار جذابی برای ده سال آینده است. با افزایش قیمت مسکن، توان خرید مردم کاهش مییابد و تقاضا برای واحدهای کوچکتر توسط زوجهای جوان، دانشجویان و مهاجران به کلانشهرها همیشه بالاست. این واحدها هم راحتتر اجاره میروند و هم سریعتر فروخته میشوند.

- املاک تجاری: خرید مغازه یا دفتر کار، معمولاً اجارهبهای بسیار بالاتری نسبت به مسکن دارد. قراردادهای تجاری معمولاً بلندمدتتر هستند و شرکتها و کسبوکارها مشتریان ثابت این واحدها به شمار میروند.

- زمینهای حومه شهر: برای یک دید 10 ساله، خرید زمین در مناطق در حال توسعه حاشیه شهرها که در آینده وارد بافت شهری میشوند، میتواند سودهای چند صد درصدی و بسیار بیشتر از املاک مرکز شهر ایجاد کند.

4. بازار ارزهای دیجیتال

داراییهای دیجیتال مبتنی بر فناوری بلاکچین، مانند بیتکوین و اتریوم، در یک دهه گذشته از یک ابزار ناشناخته به یک کلاس دارایی رسمی در جهان تبدیل شدهاند. بیتکوین امروزه نقش طلای دیجیتال را بازی میکند و بسیاری از نهادهای مالی بزرگ دنیا در حال خرید و ذخیره آن هستند.

مزایای ارز دیجیتال

- دسترسی جهانی: فعالیت 24 ساعته بدون مرز جغرافیایی و محدودیتهای تحریمی.

- پتانسیل رشد بالا: تجربه رشدهای خیرهکننده در بازههای زمانی مختلف.

- شفافیت تکنولوژیک: امنیت بالا به دلیل تکیه بر فناوری بلاکچین.

ریسکهای ارز دیجیتال

- نوسانات خشن: افتهای قیمتی 50 تا 80 درصدی در دورههای رکود.

- خطرات امنیتی: ریسک هک شدن صرافیها یا فراموشی رمز کیف پول شخصی.

- قانونگذاری: احتمال تغییر قوانین توسط دولتها که میتواند روی دسترسی تاثیر بگذارد.

چشمانداز 10 ساله ارز دیجیتال

ارزهای دیجیتال بخش پرریسک اما ضروری برای بهترین سرمایه گذاری در ده سال اینده هستند. با گسترش کاربردهای بلاکچین در صنایع مالی، پزشکی و لجستیک، ارزش شبکههای معتبر افزایش خواهد یافت. استراتژی درست در این بازار، خرید ارزهای معتبر (مثل بیتکوین) و نگهداری آنها در کیف پولهای شخصی سختافزاری است. باید به این بازار به چشم یک دارایی بلندمدت نگاه کنید و با نوسانات روزانه دچار ترس نشوید.

5. خرید ارزهای خارجی (دلار و یورو)

در سالهای اخیر، نوسانات ریال باعث شده بسیاری از افراد برای حفظ ارزش پول خود به سمت خرید فیزیکی دلار یا یورو بروند. دلار به عنوان ارز مرجع جهانی، نقش مهمی در تجارت بینالملل دارد.

مزایای ارز خارجی

- حفظ ارزش: محافظت از قدرت خرید در برابر افت شدید ریال.

- دسترسی سریع: خرید آسان از صرافیها و بازار آزاد.

ریسکهای ارز خارجی

- عدم تولید سود: دلار دارایی مولد نیست و سودی تولید نمیکند.

- تورم ارزی: اقتصاد کشورهای صادرکننده ارز نیز تورم دارد که قدرت خرید دلاری شما را کاهش میدهد.

- خطرات فیزیکی: ریسک سرقت یا گم شدن اسکناس و محدودیتهای قانونی خرید و فروش.

6. خرید خودرو برای سرمایهگذاری

در بیشتر کشورهای دنیا، خودرو یک کالای مصرفی است که به محض خروج از کارخانه دچار افت قیمت میشود. اما در اقتصاد ایران به دلیل محدودیتهای واردات و تورم، خودرو تبدیل به یک کالای سرمایهای شده است. به عنوان مثال، خودرویی که در 5 سال گذشته کمتر از 100 میلیون تومان قیمت داشته، اکنون نزدیک به 700 میلیون تومان معامله میشود.

چرا خودرو برای 10 سال مناسب نیست؟

با وجود رشدهای قیمتی، خودرو بهترین سرمایه گذاری در ده سال اینده محسوب نمیشود. خودرو هزینههای جانبی بسیار بالایی دارد؛ از جمله بیمه شخص ثالث، بیمه بدنه، استهلاک قطعات، هزینههای تعمیر و نگهداری. همچنین ریسکهایی مانند تصادف، افت مدل سالانه و سرقت بهشدت روی قیمت آن تاثیر منفی میگذارد. وقتی این هزینهها را از سود نهایی کم کنید، متوجه میشوید بازدهی خالص آن از بازار طلا یا مسکن به مراتب کمتر است.

7. بازارهای جهانی و فارکس؛ درآمد دلاری مستمر

ورود به بازارهای مالی جهانی به شما اجازه میدهد تا مستقیماً روی جفت ارزها، انس جهانی طلا، نفت و شاخصهای بزرگ بورس دنیا معامله کنید.

مهمترین مزیت این بازار، کسب درآمد مستقیم به دلار است که ریسک کاهش ارزش ریال را به طور کامل پوشش میدهد. بازارهای جهانی دوطرفه هستند، یعنی شما هم از بالا رفتن قیمتها و هم از پایین آمدن آنها میتوانید سود کسب کنید. اما معامله در این بازارها نیاز به تخصص بسیار بالا، کنترل احساسات و انتخاب یک واسطه مالی (بروکر) معتبر دارد.

نکتهای که باید در نظر داشته باشید این است که به دلیل تحریمهای بینالمللی، پیدا کردن بروکری که به ایرانیان خدمات امن و بدون مشکلی ارائه دهد بسیار مهم است. باید کارمزدها، سرعت اجرای دستورات و پشتیبانی پلتفرمها را بررسی کنید. برای مثال، دو مورد از کارگزاریهایی که به کاربران ایرانی خدمات میدهند، آلپاری و متاگلد هستند. برای انتخاب صحیح میان این دو گزینه، مقایسه بروکر متاگلد و آلپاری میتواند به شما کمک کند تا محیط معاملاتی مناسب را برای سرمایه خود انتخاب کنید و با خیال راحت به معاملهگری بپردازید. این بازار برای کسانی که حاضرند زمان زیادی را برای آموزش و تمرین صرف کنند، بازدهی بینظیری دارد اما استفاده اشتباه از اهرمهای مالی (لوریج) میتواند سرمایه را به سرعت صفر کند.

8. تامین مالی جمعی (Crowdfunding)

تامین مالی جمعی یا کرادفاندینگ یکی از روشهای مدرن سرمایهگذاری است که در سالهای اخیر در ایران رشد خوبی داشته است. در این روش، شما میتوانید با مبالغ بسیار کم در پروژههای بزرگ صنعتی، استارتاپی یا ساختمانی مشارکت کنید.

مزایای تامین مالی جمعی

- دسترسی به پروژههای کلان: امکان مشارکت در پروژههای بزرگ صنعتی و ساختمانی با سرمایههای خرد وجود دارد.

- سودهای جذاب: معمولاً سودهای تضمینشده یا پیشبینیشدهای بالاتر از سیستم بانکی ارائه میدهند.

- شفافیت بالا: نظارت دقیق روی پلتفرمهای دارای مجوز و دسترسی به اطلاعات مالی پروژهها وجود دارد.

ریسکهای تامین مالی جمعی

- درگیر شدن سرمایه: پول شما تا پایان پروژه درگیر است و نقدشوندگی پایینی دارد.

- ریسک شکست پروژه: احتمال تاخیر در اجرای پروژهها یا شکست استارتاپها وجود دارد.

چشمانداز 10 ساله

با توسعه اقتصاد دیجیتال و نیاز شرکتها به نقدینگی، کرادفاندینگ به یکی از ارکان اصلی جذب سرمایه تبدیل خواهد شد. این روش علاوه بر سودآوری برای سرمایهگذار، به توسعه کسبوکارهای داخلی و اشتغالزایی نیز کمک مستقیمی میکند.

9. صندوقهای سرمایهگذاری

اگر دانش مالی ندارید یا فرصت کافی برای پیگیری اخبار روزانه بازارها را در اختیار ندارید، صندوقهای سرمایهگذاری بهترین و منطقیترین انتخاب هستند. در این روش، شما پول خود را به دست تیمهای مدیریت دارایی حرفهای میسپارید تا آنها به جای شما سرمایهگذاری کنند.

صندوقها در بازار بورس ایران تنوع زیادی دارند:

- صندوقهای درآمد ثابت: پول شما را در اوراق مشارکت دولتی و سپردههای بانکی قرار میدهند. سود آنها تضمین شده، بدون نوسان و کمی بالاتر از سود بانکی است.

- صندوقهای سهامی: مدیران صندوق، با پول جمعآوری شده سهام شرکتهای پرپتانسیل را میخرند. بازدهی و ریسک این صندوقها بالاست و برای افق 10 ساله عالی هستند.

- صندوقهای طلا: با خرید واحدهای این صندوقها، در واقع روی سکه و شمش طلا سرمایهگذاری کردهاید، بدون آنکه نگران امنیت نگهداری طلای فیزیکی در خانه باشید.

- صندوقهای املاک و مستغلات: پولهای خرد را جمع میکنند و پروژههای بزرگ ملکی را خریداری یا احداث میکنند و سود حاصل از فروش یا اجاره را بین سرمایهگذاران تقسیم میکنند.

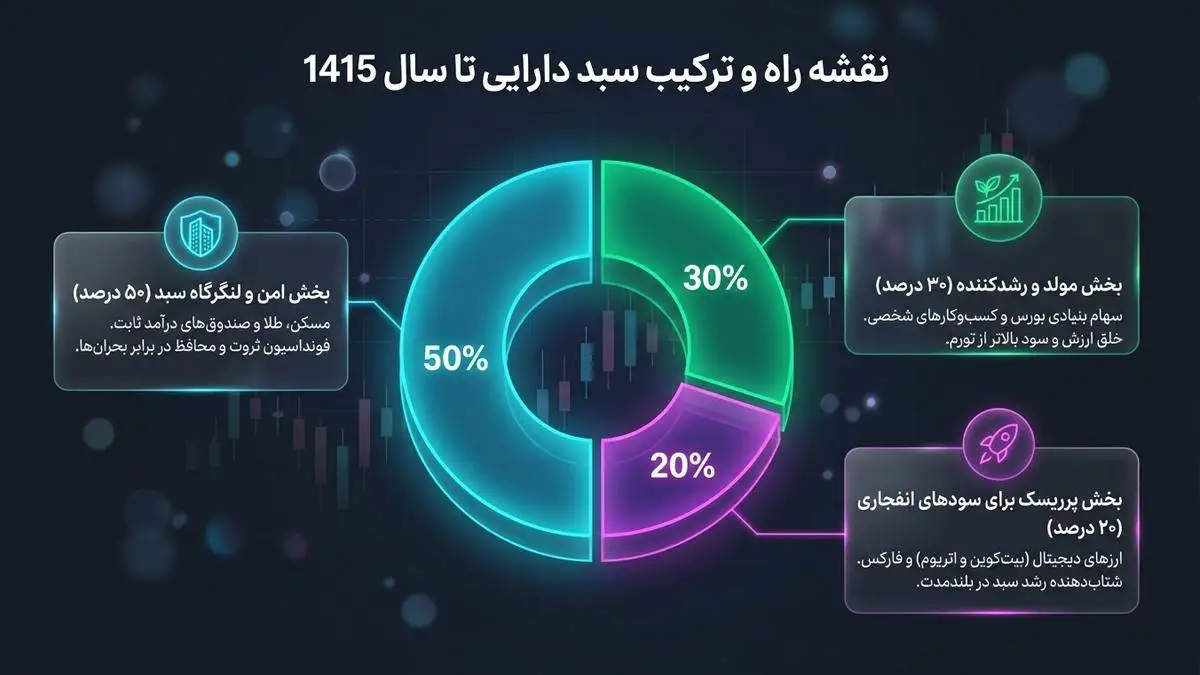

نقشه راه و ترکیب سبد دارایی تا سال 1415

مهمترین قانون نانوشته اقتصاد این است که هرگز تمام تخممرغهای خود را در یک سبد نچینید. پیدا کردن بهترین سرمایه گذاری در ده سال اینده به معنای انتخاب یک بازار و رها کردن بقیه نیست. افراد موفق، ثروت خود را بر اساس یک فرمول منطقی توزیع میکنند. برای دهه آینده، پیشنهاد میشود سبد دارایی خود را بر اساس این سه بخش تنظیم کنید:

- بخش امن و لنگرگاه سبد (50 درصد): نیمی از دارایی خود را به بازارهای باثبات و کمریسک اختصاص دهید. مسکن، خرید زمین، طلای آبشده یا صندوقهای طلا و صندوقهای درآمد ثابت در این دسته قرار میگیرند. این بخش قرار است از شما در برابر بحرانهای شدید اقتصادی محافظت کند و فونداسیون ثروت شماست.

- بخش مولد و رشدکننده (30 درصد): این بخش وظیفه دارد ارزش پول شما را افزایش دهد و سودی بیشتر از تورم خلق کند. خرید سهام شرکتهای بنیادی در بورس ایران، سرمایهگذاری در کسبوکار شخصی و استفاده از روشهای تامین مالی جمعی در این دسته جای میگیرند.

- بخش پرریسک برای سودهای انفجاری (20 درصد): بخش کوچکی از سرمایه خود را که به آن نیاز فوری ندارید، وارد بازارهای نوین کنید. خرید ارزهای دیجیتال معتبر مانند بیتکوین و اتریوم، یا تخصیص بخشی از سرمایه برای معامله در بازارهای جهانی و فارکس میتواند در یک دوره 10 ساله، رشد سبد شما را به شدت سرعت ببخشد.

در نهایت، به یاد داشته باشید که در اقتصاد ایران ده سال آینده پر از چالشهای جدید است. ثروتمندان آینده کسانی هستند که امروز داراییهای کمیاب و باارزش را خریداری میکنند و در برابر نوسانات هیجانی بازارها صبوری به خرج میدهند. استراتژی خود را مکتوب کنید، سرمایهگذاری را شروع کنید و اجازه دهید زمان و اثر مرکب، وظیفه خلق ثروت را برای شما انجام دهند.

چرا وقت استرس همه چیز یادمان می رود حتی مسیرها؟

چرا وقت استرس همه چیز یادمان می رود حتی مسیرها؟ طعم نوستالژیک این غذا شما را به دهه 30 و 40 می برد

طعم نوستالژیک این غذا شما را به دهه 30 و 40 می برد 4 اشتباه رایج ایرانی ها درمورد مصرف ضدآفتاب ها - آیا ضدآفتاب های با spf بالای 50 بهتر و موثرترند؟

4 اشتباه رایج ایرانی ها درمورد مصرف ضدآفتاب ها - آیا ضدآفتاب های با spf بالای 50 بهتر و موثرترند؟ نوشیدنی (سم زدا)ی محبوب اینستاگرامی واقعاً کبد را پاکسازی می کند؟

نوشیدنی (سم زدا)ی محبوب اینستاگرامی واقعاً کبد را پاکسازی می کند؟ شوری برنج را چگونه بگیریم؟؛ 5 راه حل برای رفع شوری برنج

شوری برنج را چگونه بگیریم؟؛ 5 راه حل برای رفع شوری برنج هیولای 3 متری با تخم 10 کیلوگرمی که هزاران سال کنار انسان ها زندگی می کرد

هیولای 3 متری با تخم 10 کیلوگرمی که هزاران سال کنار انسان ها زندگی می کرد اگر سیب زمینی، پیاز و نان لواش دارید همین الان برای پخت این غذا دست به کار شوید...

اگر سیب زمینی، پیاز و نان لواش دارید همین الان برای پخت این غذا دست به کار شوید... بهترین سرمایه گذاری در ده سال آینده؛ از طلا تا بازارهای جهانی

بهترین سرمایه گذاری در ده سال آینده؛ از طلا تا بازارهای جهانی وزن نبشی و تأثیر آن بر قیمت؛ چرا در خرید نبشی اهمیت دارد؟

وزن نبشی و تأثیر آن بر قیمت؛ چرا در خرید نبشی اهمیت دارد؟ تاکنون با شیرخشک حلوا پخته اید؟

تاکنون با شیرخشک حلوا پخته اید؟ این کیک بوی بهارنارنج می دهد + روش تهیه

این کیک بوی بهارنارنج می دهد + روش تهیه مطمئنم تاکنون این مربا را تست هم نکرده اید

مطمئنم تاکنون این مربا را تست هم نکرده اید